【能源、环境与气候变化经济学】文献速递(六)

Tax induced emissions?Estimating short-run emission impacts from carbon taxation under different market structures

Author:

Gordon Leslie

Journal:

Journal of Public Economics 167 (2018) 220-239

2018年Gordon Leslie于Journal of Public Economics发表了一篇论文,文章对于不同的市场结构下,碳税带来的短期影响进行了研究。一般而言,征收碳税将会导致排放二氧化碳的成本增加,从而减少二氧化碳的排放量。然而,政府在制定政策时为了避免社会福利损失过大等问题,往往会选择控制碳税的规模。若碳税没有达到一定的量,征收碳税便无法消除肮脏能源的成本优势,因此,其难以有效的减少二氧化碳的排放。而当企业拥有一定的市场力时,在市场力的作用下,碳税还将导致短期排放的增加。本文以西澳大利亚电力批发市场为研究对象证实了这一观点。

01 引言

一国的电力市场往往可以区分为电力批发市场与电力零售市场,发电企业与电力零售商的交易于电力批发市场中完成,而电力零售商所购得的电力于零售市场中出售给电力终端用户。2006年7月,西澳大利亚州政府着手对电力市场进行改革,此次改革的重点是建立电力批发市场,通过双边合约、日前市场、实时平衡机制三种模式来促进电力交易。其中,双边合约的交易模式是购售电双方自主签订中长期合同、自行协定交易价格与交易量;日前市场的交易模式是购售电双方于日前市场中报价,由独立市场运营商确定第二天每半小时的市场出清电量与电价;实时平衡机制是独立市场运营商向发电企业购买增加出力、减少出力以实现电力供求的实时平衡。然而,此轮电力市场改革未涉及电力零售市场,电力的零售价格依然是由政府管制的固定价格。

2006年,Synergy(零售企业), Verve Energy(发电企业), Horizon Power(区域电力公司), Western Power(电网公司)四大国有公司成立 。2014年1月,Synergy 公司与Verve Energy公司合并成为垂直一体化的Synergy Energy 公司。为了控制二氧化碳的排放,2012年7月,西澳大利亚州出台了碳税政策,碳税为AUD$23/tCO2。然而,碳税的征收提高了能源价格,从而受到了公众的抵制,2014年7月,碳税政策被取消。本文研究的时间跨度为2012年7月1日至2015年7月1日,以6个月为间隔,并列出了A、B、C、D四个事件窗口。A窗口是发电、售电分开且无碳税的情况;B窗口是发电、售电分开但引进了碳税的情况;C窗口是发电企业与零售企业合并成为垂直一体化企业(Synergy Energy),且实施碳税的情况,D窗口是Synergy Energy公司维持垂直一体化而碳税被取消的情况。具体情况如图1所示:

图1:事件窗口

针对清洁技术的成本下降是否能够保证排放下降的问题,Levin (1985)首次提出了否定意见。本文作者认为二氧化碳减排的一个重要机制是增加清洁能源的投产。而页岩气热潮也可以实现能源的转换,因为其可以降低天然气的价格,增加天然气的竞争力。因此,碳税的影响从这个角度来看与页岩气热潮带来的影响相似。而现有对于页岩气热潮带来的影响的研究当中,学者们认为影响的大小取决于市场结构以及煤炭和天然气的相对价格变化程度(Knittel et al., 2015;Cullen and Mansur, 2017)。此结论与本文对于碳税短期影响的研究结论类似。

02 描述性分析

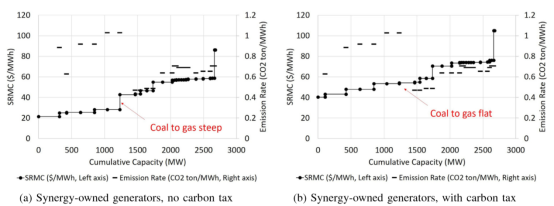

Synergy Energy公司拥有发电市场中超过50%的装机容量,而其他公司相对于Synergy Energy公司而言均为小型的发电企业。图2表示Synergy Energy公司拥有的发电机组在有碳税和无碳税两种情况下的边际成本曲线和排放率的变动。从图中可以看出,在发电容量处于1000-1500MW区间时,边际成本的变化量有所不同,在图a中,边际成本有一个较大的增加,而在图b中,其变化就有所缓和。因此,我们可以推测得知,此区间的电力生产由煤电机组转变为由气电机组完成,而碳税的实施可以使得边际成本曲线变得更加的平坦,但无法消除高排放的煤电机组的成本优势。

图2:Synergy Energy公司边际成本曲线与排放率的变动情况

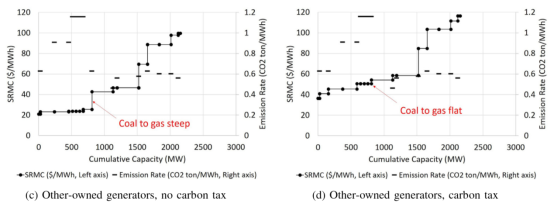

图3表示其他发电企业的边际成本曲线与排放率的变动,同样,在500-1000MW这个区间边际成本变得更加的平坦,即碳税减小了高排放的煤电的成本优势。

图3:其他公司边际成本曲线与排放率的变动情况

在完全竞争市场中,只要碳税不改变机组边际成本的排序,那么碳税的实施就不会带来排放的变化。然而,在不完全竞争市场中,由于企业存在市场力,那么边际成本曲线的陡峭或者平坦就会影响到企业的策略选择,从而影响到二氧化碳的排放。

03 理论分析

市场设定:零售价格由政府定价且保持不变;由于电力终端用户面临的零售价格不变,因此终端需求为固定需求;发电企业分为主导发电企业S(可进行策略选择)与其他小型发电企业C。

两种市场结构:1、基准情景——发电企业S与零售商签订双边合同,以![]() 的价格提供电量

的价格提供电量![]() ,其余电量在日前市场中出售;2、垂直一体化情景——发电企业S与零售企业合并,成为零售市场上的垄断者,作为零售企业的S的电量均在日前市场中购买。

,其余电量在日前市场中出售;2、垂直一体化情景——发电企业S与零售企业合并,成为零售市场上的垄断者,作为零售企业的S的电量均在日前市场中购买。

基准情景之下,企业S的利润是双边合同所卖出电量获得的收益加上日前市场中卖出电量所获得的收益减去发电成本,利润函数为:

![]()

垂直一体化情景之下,企业S变成了发电、售电为一体的公司,其在日前市场上作为发电企业卖出电量获得的收益是其作为售电公司购买这部分电量的成本,因此企业S的利润是其作为零售商将电量卖给电力终端用户的收益减去其从日前市场中购买电量的成本及其发电成本,利润函数为:

![]()

其中,NoVI与VI分别表示两种不同的情景, 表示发电企业S的总发电量; 表示日前市场的市场价格;表示企业的发电成本,表示碳税,表示零售价格,𝐷表示终端消费。并且,,即发电企业发电总量会高于其合约电量;即电力终端需求不会低于企业S的发电量。

在基准情景下,企业S作为拥有一定市场力的发电企业,其最优发电量将低于市场最优水平。而在垂直一体化的情景下,企业S将尽量多发电以降低日前市场的价格及其从其他发电企业购买的电量。

发电企业C是小型发电企业,其发电量为:![]() ;假定日前市场的定价规则是优先次序法(merit-order),此时,企业C的边际成本与日前电力市场价格的关系为:

;假定日前市场的定价规则是优先次序法(merit-order),此时,企业C的边际成本与日前电力市场价格的关系为:

![]() 。

。

为实现利润最大化,企业S的最优发电量为:

基准情景:![]()

垂直一体化情景:![]()

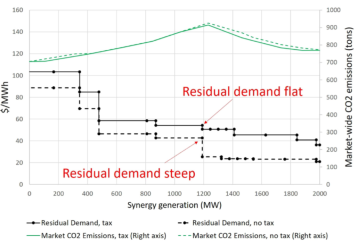

如图4所示,给定电力需求D=2000MW;二氧化碳排放量是企业S发电量的函数,当企业S发电量为1231MW时,二氧化碳排放达到顶峰。其他企业的剩余需求:![]() MW,由于

MW,由于![]() ,剩余需求曲线可以看作是企业C的边际成本曲线。引入碳税之后,剩余需求曲线在1200MW时变得更加平坦。

,剩余需求曲线可以看作是企业C的边际成本曲线。引入碳税之后,剩余需求曲线在1200MW时变得更加平坦。

图4:剩余需求曲线与二氧化碳的排放量

因为碳税对1200MW左右的价格影响最大,因此可以推断1200MW之前的电量大都是由煤炭发的,而1200MW之后的电量主要由天然气生产。当企业S还不是垂直一体化的企业时,其有很大的激励少发电。例如,当企业S发电量在850MW时,市场价格几乎是1200MW时的两倍,因此,企业S的最优发电量一定会低于1200MW。而引进税收后,850MW和1200MW的价格相差不大,此时,企业会选择多生产一些电量,排放也会相应的上升。如果企业是垂直一体化的企业,无论是否引进碳税,作为零售商,企业S一定会选择多发电来降低批发市场的价格,因此碳税的引进对垂直一体化企业的影响并不大。

用勒纳指数来衡量企业S的市场力:![]() 。剩余需求曲线:

。剩余需求曲线: ![]() 。剩余需求曲线的弹性:

。剩余需求曲线的弹性:![]() 。企业S在基准情景下的利润函数的一阶条件为:

。企业S在基准情景下的利润函数的一阶条件为:![]() 。令企业S的双边合同电量为0,即

。令企业S的双边合同电量为0,即![]() 。则,依据一阶条件及剩余需求曲线的弹性可得

。则,依据一阶条件及剩余需求曲线的弹性可得![]() 。设定

。设定![]() 是半弹性,代表S企业产出变动1%带来的市场价格变动,则

是半弹性,代表S企业产出变动1%带来的市场价格变动,则![]() ,

,![]() 。

。

04 实证分析

数据来源:

根据独立市场运营商(IMO)得到:每30分钟市场发电量;日前市场的报价信息;双边合同的电量信息;24小时前和1小时前的需求预测信息。

根据Sinclair Knight Merz MMA (2014)得到:发电机组的成本信息;发电机组的排放因子。

本文研究的碳税影响的变量包括:电力市场的总排放、企业的发电量、企业S的市场力、成本低效程度。

电力市场总排放的计算:以30分钟为一个周期,![]() 。企业发电量的计算:将企业划分为企业S和企业C两类,能源划分为煤炭和天然气,以30分钟为一个周期,发电量可以归类为

。企业发电量的计算:将企业划分为企业S和企业C两类,能源划分为煤炭和天然气,以30分钟为一个周期,发电量可以归类为![]() ,

, ![]() ,

, ![]() ,

, ![]() 。市场力的测算(

。市场力的测算(![]() ):令

):令![]() ,

,![]() 为市场出清点左右的价格,

为市场出清点左右的价格,![]() 和

和![]() 为对应的发电量,以30分钟为一个周期;而

为对应的发电量,以30分钟为一个周期;而![]() ;因此,市场力

;因此,市场力![]() 。成本低效率测量:

。成本低效率测量:![]() 。

。

本文首先以事件窗口B(有碳税、无垂直一体化)和事件窗口C(有碳税且垂直一体化)为研究对象,利用描述性统计分析垂直一体化带来的市场力(![]() )、成本低效程度、企业S的发电量变化。

)、成本低效程度、企业S的发电量变化。

构建检验统计量:![]() ,通过单边检验比较两个事件窗口中市场力和生产成本的变化。其中

,通过单边检验比较两个事件窗口中市场力和生产成本的变化。其中![]() 代表不同结构下

代表不同结构下![]() 、

、![]() 的均值,

的均值,![]() 为方差,

为方差,![]() 为样本量(每个事件窗口时间长度划分为半小时的数量)。结果显示:

为样本量(每个事件窗口时间长度划分为半小时的数量)。结果显示:![]() ,

,![]() ;

;![]() ,

, ![]() 。即,垂直一体化将会导致企业运用市场力的激励下降,同时,成本低效程度也会下降。

。即,垂直一体化将会导致企业运用市场力的激励下降,同时,成本低效程度也会下降。

构建如下计量模型衡量垂直一体化对企业S发电量的影响:

![]()

其中:![]() 表示半小时市场;

表示半小时市场;![]() 表示一周中的某天(day of week)的固定效应,

表示一周中的某天(day of week)的固定效应,![]() 表示一天中的某半小时(half-hour-of-day )的固定效应;

表示一天中的某半小时(half-hour-of-day )的固定效应;![]() 表示市场总需求(总发电量);

表示市场总需求(总发电量);![]() 表示包含两类公司以及两种能源的四种机组脱机相关变量;

表示包含两类公司以及两种能源的四种机组脱机相关变量;![]() 代表计算出来的市场力,

代表计算出来的市场力,![]() 表示垂直一体化的哑变量。结果如表1所示。

表示垂直一体化的哑变量。结果如表1所示。

表1:垂直一体化对企业S发电量的影响

直观上,垂直一体化会导致企业S增加发电量,因为降低批发市场价格有助于增加企业利润。![]() 表示垂直一体化将会使得企业S增加5.9MW的发电量,给定

表示垂直一体化将会使得企业S增加5.9MW的发电量,给定![]() 的均值为5.45,

的均值为5.45,![]() 表示垂直一体化比非垂直一体化平均增加1MW的产出。

表示垂直一体化比非垂直一体化平均增加1MW的产出。

由于在之前的描述性统计分析当中,二氧化碳的排放随着碳税的征收而增加,但电力的需求也是增加的,因此无法判断此种现象到底是因为碳税和市场结构的相互作用还是由于需求的变动导致的。因此,本文采用了半参估计进行了进一步的检验。

考虑如下计量模型:

![]() 。

。

其中:![]() 包含的变量有

包含的变量有![]() 、

、![]() 、

、![]() 、

、![]() 、

、![]() 、批发市场价格P;

、批发市场价格P;![]() 表示征收碳税的哑变量、时间段相关哑变量;

表示征收碳税的哑变量、时间段相关哑变量;![]() 表示24小时前及1小时前的需求预测、间歇性发电、Synergy公司与其他公司的合同电量、Synergy公司与其他公司的煤电机组与天然气发电机组脱机情况等。

表示24小时前及1小时前的需求预测、间歇性发电、Synergy公司与其他公司的合同电量、Synergy公司与其他公司的煤电机组与天然气发电机组脱机情况等。

假定![]() ,

,![]() +

+![]() ,由此可得:

,由此可得:![]() =

=![]() 。运用高斯核,计算:

。运用高斯核,计算:

![]() 表示带宽,

表示带宽,![]() 表示密度函数。具体结果如表2所示。

表示密度函数。具体结果如表2所示。

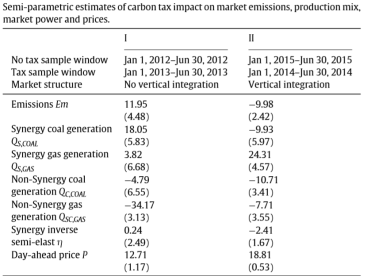

表2:计量结果

从表2可以发现,碳税的实施导致了二氧化碳的排放增加,其原因在于企业S的煤电产量得到了大幅的上升,而企业C的气电产量大幅下降。而碳税的退出会导致排放的下降,且促使企业S的气电代替了其他类型的电量。

05 结论

本文通过理论与实证的分析得出以下结论:

-

碳税将降低煤电的成本优势,但不会消除这一优势。

-

碳税对排放的短期影响与市场结构高度相关,当企业为发电侧的领导者且不是售电企业时,其将运用市场力最大化其利润,而这一行为将导致排放的增加。

-

若想有效的进行减排,可实行行业针对性的碳税或者提高碳税的规模。

-

从更长的时间跨度上来看,碳税的实施可能会改变消费以及投资模式,从而减少长期内二氧化碳的排放。

loading......

loading......